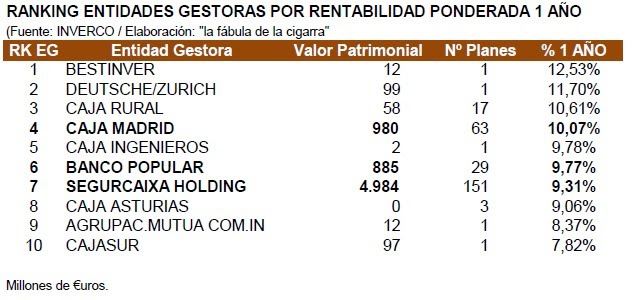

Tras la convocatoria de Huelga General para el día 29 de septiembre de 2010, la Unión General de Trabajadores (UGT) ha presentado una serie de 10 videos titulada "Las mentiras de la crisis". En el episodio número 4, David Fernandez Ortiz (Rodolfo Chikilicuatre), se centra en valorar los planes de pensiones de empleo y en los seguros médicos privados por oposición a la "mentira" que denuncia: la quiebra de la seguridad social.

Desde este blog en ningún momento se intenta entrar a valorar los aspectos políticos de la huelga o la campaña en cuestión (de eso ya hay bastante en internet...), pero la visión que se trasmite por parte del sindicato en estos vídeos de la previsión social complementaria es verdaderamente preocupante.

El video comienza con una reunión entre el jefe y los empleados, en la que el jefe anuncia que la empresa les ha suscrito un plan de pensiones y un seguro médico privado. A continuación se producen algunas de las siguientes esperpénticas situaciones:

- una empleada que dice que una amiga le ha dicho que esto de los planes de pensiones está perdiendo mucho valor, ... que lo mire en google buscando planes de pensiones y cotización bursatil... ¿que tiene que ver la evolución bursatil con los planes de pensiones?...

- una chica a la que cobrando 600 euros la empresa le descuenta 64 para el plan de pensiones... ¿más de un 10% de aportación del empleado? ... y ¿cuanto aporta el promotor?...

- un empleado que pregunta si en ese seguro médico los "optalidones" van a ser gratis...

- otra empleada que le dice el jefe que tiene que sacar dinero del plan de pensiones para hacerle la ortodoncia al nene... a lo que el jefe responde con desprecio que ese dinero está invertido en acciones ... por el bien de los empleados...

El mensaje final es igual de sorprendente por los términos de la comparación:

"La seguridad social cerró 2008 y 2009 con superávit, a pesar de la crisis. Los sistemas privados de pensiones perdieron un 20% de su capital en 2008"

¿De verdad se está comparando un superávit de la Seguridad Social no sostenible en el tiempo por la previsible evolución demográfica, frente al peor año de los mercados financieros desde el crack del 29, cuya capitalización, por cierto, se recuperó en gran medida en 2009 y solo pudo suponer pérdidas efectivas para los que retirasen en forma de capital el 100 de sus derechos consolidados en un plan de pensiones (el resto "solo" perdimos un año de rentabilidad...)?.

¿De verdad esta es la idea que se tiene desde las centrales sindicales de la previsión social complementaria?.

Es mejor pensar que no, que ha sido un desliz, pero ya lo decíamos en el mes de abril:

"Ojeando nuevamente, el Acuerdo para el Empleo y la Negociación Colectiva 2010, 2011 y 2012, de 9 de febrero de 2010, firmado por UGT, CCOO, CEOE y CEPYME, recordamos con pesar que la previsión social complementaria no aparece ni mencionada en modo alguno a lo largo de las 22 páginas del documento".

También puede ser de interés en "la fábula de la cigarra":

- lfdlc: Negociación colectiva 3 - Previsión Social 0 (27/04/2010)